A fine mese i numeri del conto economico sorridono: ricavi in crescita, margini stabili, utile positivo. Poi si guarda l’home banking e l’entusiasmo si raffredda. Il saldo è tirato, alcune scadenze premono, due clienti importanti stanno pagando con ritardo. Non è un paradosso: è la naturale conseguenza di due storie diverse che l’azienda racconta di sé. Il conto economico misura la redditività per competenza; i flussi di cassa descrivono il movimento reale del denaro. Finché queste due narrazioni non si incontrano, il rischio è decidere con metà delle informazioni.

Comprendere la differenza è il primo passo, ma non basta. La vera svolta arriva quando si mette in relazione, mese dopo mese, ciò che l’azienda “guadagna sulla carta” con ciò che incassa e paga davvero. È lì che si vede se l’utile si trasforma in liquidità o se resta intrappolato tra crediti da riscuotere, scorte cresciute troppo o investimenti pianificati con tempi poco allineati.

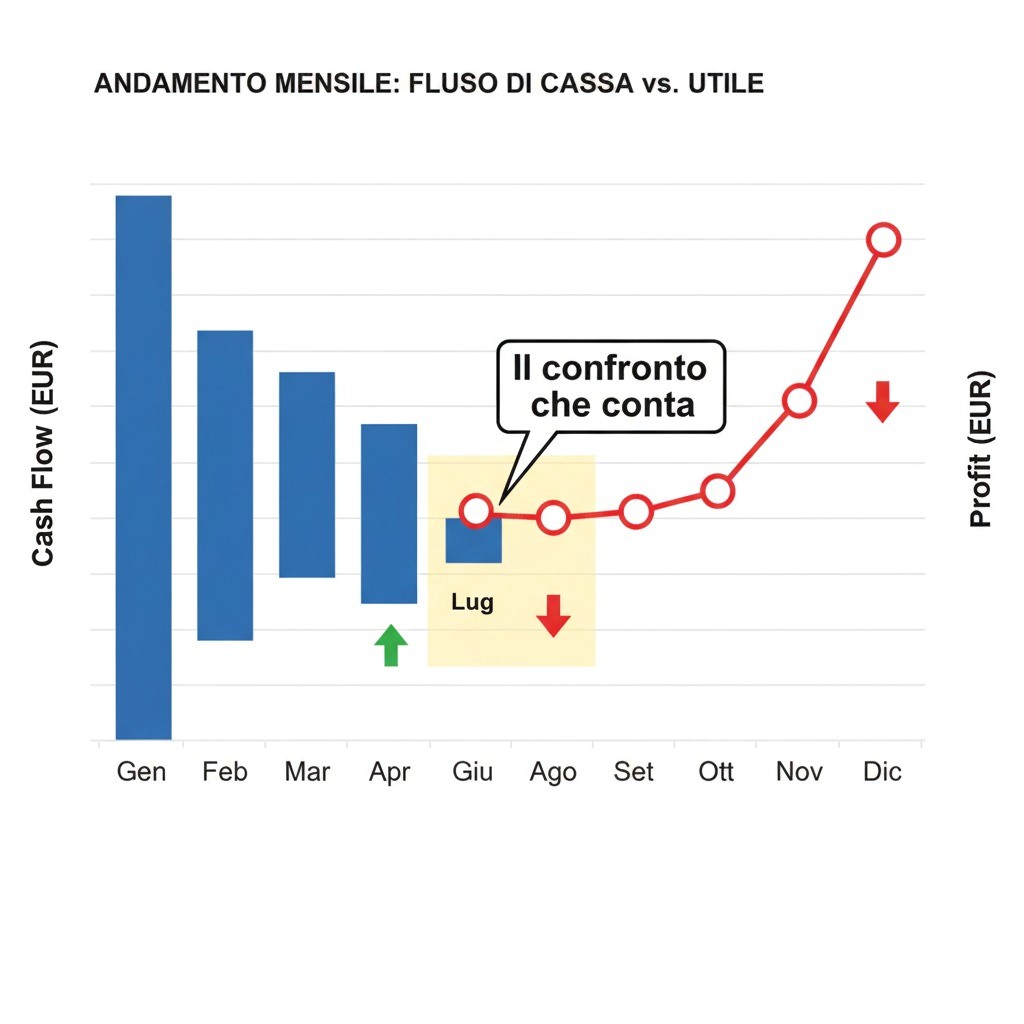

La visione diventa dinamica: non più una fotografia a fine periodo, ma un piccolo film in cui entrate e uscite di cassa scorrono accanto a ricavi e costi per spiegare perché la linea della liquidità non segue automaticamente quella dell’utile.

Molte PMI vivono questo punto cieco. Non per mancanza di attenzione, ma per mancanza di un quadro immediato. I fogli di calcolo si moltiplicano, i movimenti bancari si scaricano in ritardo o si riconciliano a mano, il confronto tra cassa e conto economico resta un esercizio sporadico. Nel frattempo le decisioni quotidiane – da un’offerta con sconto per accelerare un incasso, alla negoziazione dei tempi con un fornitore, fino al rinvio di un acquisto non essenziale – vengono prese senza vedere l’intero perimetro degli effetti sulla liquidità.

Collegare davvero le due prospettive significa imparare a leggere alcuni segnali che a colpo d’occhio parlano chiaro. Se l’utile sale ma la cassa operativa scende, l’attenzione va subito a crediti, scorte e tempi di pagamento.

Se la cassa è positiva ma i margini si assottigliano, potrebbe esserci un beneficio temporaneo dovuto a incassi straordinari o a rinvii e non a una performance strutturale.

Se il picco IVA e il calendario stipendi cadono nello stesso mese, la pianificazione dei pagamenti merita di essere spalmata con più cura. Inserire questi ragionamenti nella routine mensile rende l’azienda più solida perché anticipa le tensioni, invece di inseguirle.

C’è anche un’altra verità spesso trascurata: la qualità dell’utile. Non tutti gli utili sono uguali. Quello “buono” si accompagna a un flusso di cassa operativo coerente; quello “fragile” resta sospeso perché si appoggia a crediti poco esigibili, magazzino che cresce o costi capitalizzati che non generano cassa nel breve. Valutare la qualità dell’utile aiuta imprenditori e CFO a decidere con pragmatismo su politiche commerciali, sconti, rotazione scorte, timing degli investimenti e dialogo con la banca.

Immaginiamo un caso tipico.

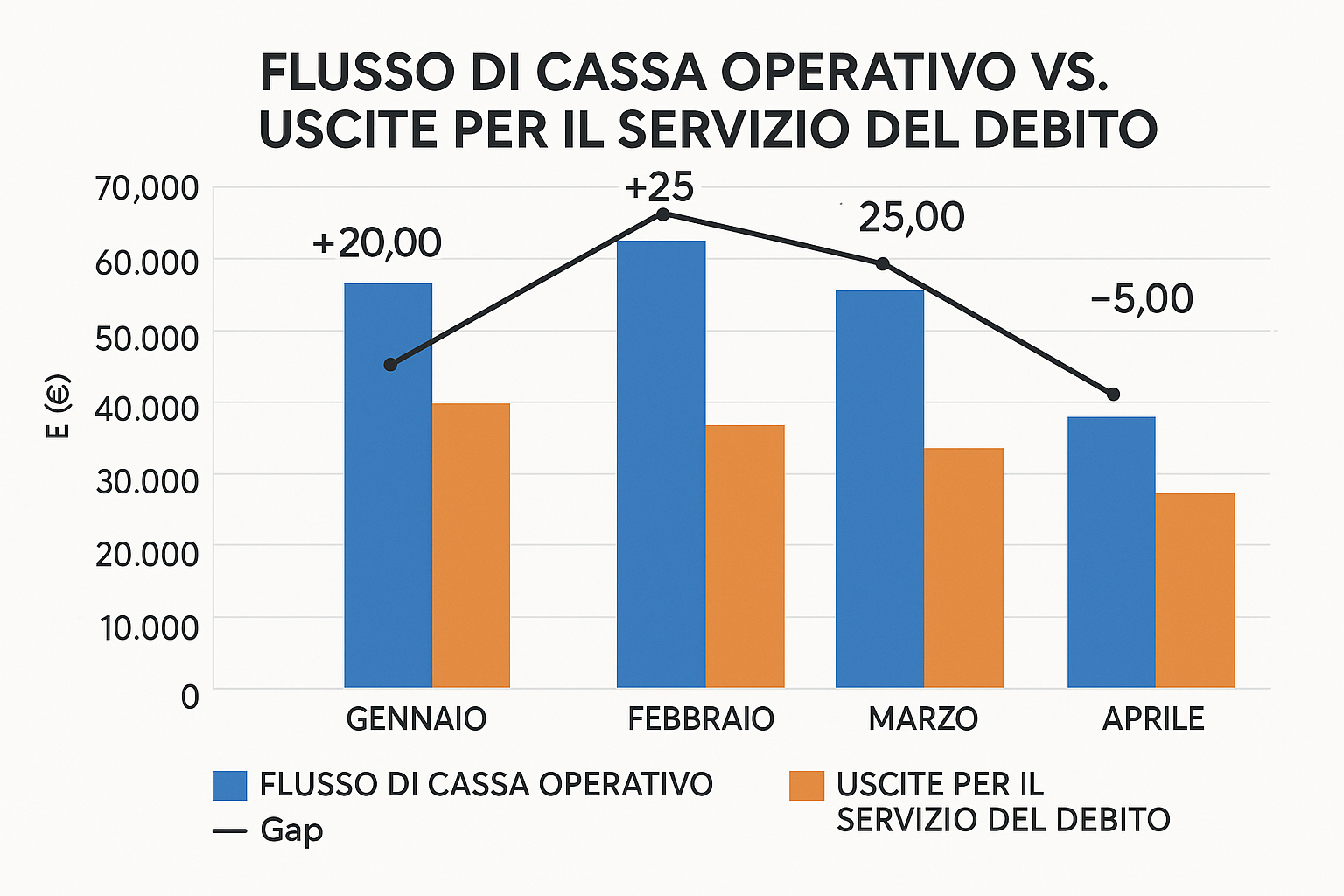

Un’impresa manifatturiera dell’Italia centrale chiude tre mesi consecutivi con utile positivo e, nello stesso periodo, vede la cassa operativa deteriorarsi. Il confronto mensile fa emergere due dinamiche: cinque clienti strategici stanno pagando con venti giorni di ritardo e il magazzino ha accumulato componenti per far fronte a una commessa slittata. Bastano poche mosse, guidate dai dati giusti, per invertire il trend: una proposta di incasso anticipato con lieve sconto sui clienti in ritardo, una dilazione concordata con un paio di fornitori, il congelamento degli acquisti non indispensabili. Nel giro di due mesi la curva della cassa torna a salire senza compromettere la continuità operativa.

Per rendere questa disciplina sostenibile, serve eliminare l’attrito operativo. È qui che entra in gioco la tecnologia.

Con FiPlan il lavoro manuale lascia spazio a un flusso più fluido: i movimenti bancari vengono importati quasi in automatico da più conti e più banche, le registrazioni sono riclassificate con criteri coerenti e i flussi di cassa mensili sono calcolati senza passaggi ridondanti. La dashboard mette a confronto, nella stessa schermata, utile e cassa con una leggibilità immediata: barre per i flussi, linee per la redditività, divergenze evidenziate. Così l’analisi non rimane un compito occasionale, ma diventa una vista sempre pronta che accompagna la riunione di chiusura entro la prima settimana del mese.

L’impatto si vede in tre modi. La pianificazione diventa concreta perché appoggia ogni decisione su una previsione di liquidità credibile. La conversazione con la banca si fa più solida: non si portano solo conti economici e business plan, ma anche evidenze su come l’utile si traduce in cassa. Il tempo speso dai team si sposta dalle riconciliazioni ai ragionamenti: meno operatività ripetitiva, più analisi ad alto valore.

Non serve stravolgere i processi per cominciare. È sufficiente affiancare il conto economico con la vista di cassa su base mensile, costruire un linguaggio comune tra tesoreria e amministrazione e leggere sistematicamente tre domande: dove nasce la tensione, quanto è sostenibile l’utile, quale azione ha più impatto nel prossimo mese. Una volta automatizzato il reperimento dei dati e standardizzato il confronto, il cambio di qualità è evidente: le scelte diventano preventive, non reattive.

In definitiva, collegare i flussi di cassa all’andamento economico non è un vezzo metodologico. È il modo più semplice per restare padroni del tempo, che in finanza è la variabile che cambia tutto: quando entra il denaro, quando esce, quando si decide. Portare questa consapevolezza nel ritmo mensile dell’azienda significa ridurre gli imprevisti, rafforzare il dialogo con gli stakeholder e liberare energia per la crescita.