Il 30 giugno 2021 sono entrate ufficialmente in vigore le nuove linee guida dell’EBA (Autorità Bancaria Europea) in materia di concessione, gestione e monitoraggio del credito. Tali guidelines sono state emanate dall’EBA con l’obiettivo di prevenire la generazione di nuovi crediti deteriorati e quindi garantire solidità e stabilità al sistema finanziario europeo.

La raccomandazione alle banche è infatti quella di “valutare la capacità attuale e futura del cliente” individuando per tempo i cosiddetti crediti in via di deterioramento. Con queste nuove linee guida l’EBA ha fissato per gli istituti di credito una serie di principi da seguire per la gestione e il controllo del rischio di credito, precisando in particolare che “nel valutare il merito creditizio del cliente, gli enti dovrebbero porre enfasi su una stima realistica e sostenibile del reddito e del flusso di cassa futuro del cliente e non sulla garanzia reale disponibile […] indicando i piani aziendali supportati da proiezioni finanziarie.”

L’EBA ha reso quindi la pianificazione finanziaria un obbligo per chiunque voglia fare impresa poiché per la valutazione del merito creditizio le banche non si baseranno più sulle garanzie prestate, bensì su piani prospettici credibili e documentati che le aziende dovranno essere in grado di elaborare. Solamente, in questo modo, gli istituti di credito saranno in grado di avere una visione univoca e onnicomprensiva della posizione finanziaria della controparte.

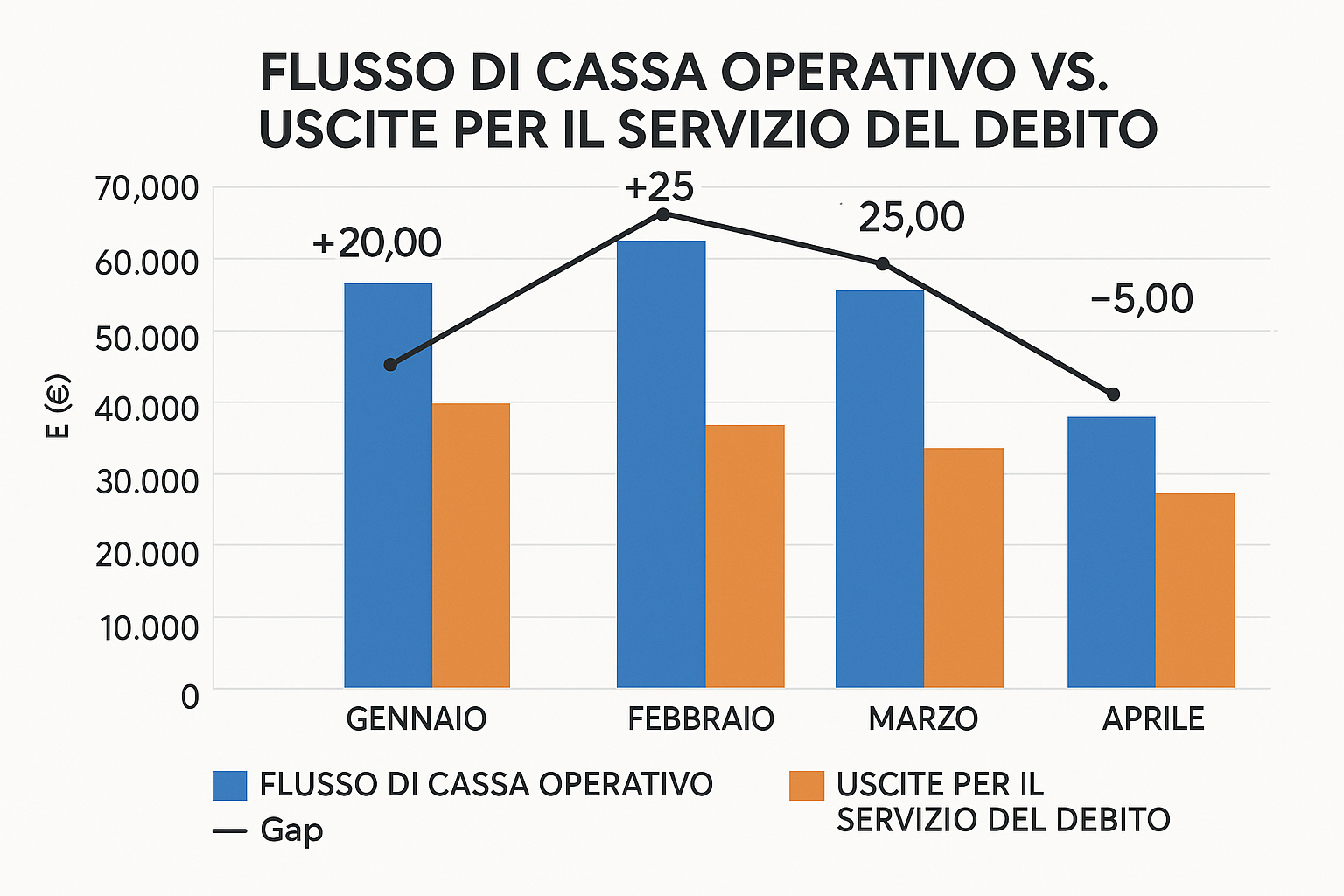

La pianificazione cosiddetta “forward looking” diventa quindi un elemento imprescindibile per ogni azienda. Per tale motivo risulta essenziale per ogni impresa potenziare la cultura del reparto amministrativo nell’ambito della pianificazione e del controllo e dotarsi di software specifici, come quelli concepiti per la gestione della tesoreria, in grado di pianificare nel medio-lungo termine i flussi di cassa aziendali, e quindi riuscire a fornire alle banche le informazioni che le linee guida dell’EBA indicano come necessarie e indispensabili per la valutazione del merito di credito e quindi per la conseguente concessione di finanziamenti.