L’entrata in vigore del nuovo Codice della crisi di impresa e dell’insolvenza (D. lgs. n. 14/2019) è attualmente prevista per il prossimo 1 Settembre 2021. A stabilirlo è il Decreto liquidità che ne ha fatto slittare l’attuazione, inizialmente prevista per il 15 agosto 2020, a causa dell’emergenza pandemica. Il nuovo codice si pone l’obiettivo di intercettare in maniera precoce situazioni di crisi aziendale prima che l’impresa fallisca, preservando in questo modo la continuità dell’azienda, difficile da mantenere considerando il periodo storico che stiamo attualmente vivendo: è questo infatti uno dei motivi per cui l’applicazione del nuovo Codice della crisi d’impresa entra in vigore a distanza di un anno dalla sua approvazione.

La ratio di questa nuova norma è quella di segnalare la crisi dell’impresa prima che questa fallisca.

Ma cosa si intende per stato di crisi dell’impresa?

Con il termine stato di crisi, il nuovo Codice fa riferimento ad una situazione di “squilibrio economico-finanziario idoneo a rendere probabile l’insolvenza del debitore legato all’inadeguatezza dei flussi di cassa prospettici a far fronte regolarmente alle obbligazioni pianificate”.

Il concetto è dunque semplice: “correre ai ripari” prima che l’azienda fallisca ma non quando ancora non è necessario un intervento di “salvataggio”.

Viene inserito quindi un modello unico processuale per l’accertamento dello stato di crisi o di insolvenza che, una volta accertato, avvierà una fase di trattazione per il superamento della crisi assicurando la continuità aziendale.

La norma non si limita a delineare gli strumenti di regolazione della crisi ma prevede un meccanismo di prevenzione basato su strumenti di allerta, ovvero sul monitoraggio di alcuni indicatori della crisi di impresa che diano evidenza:

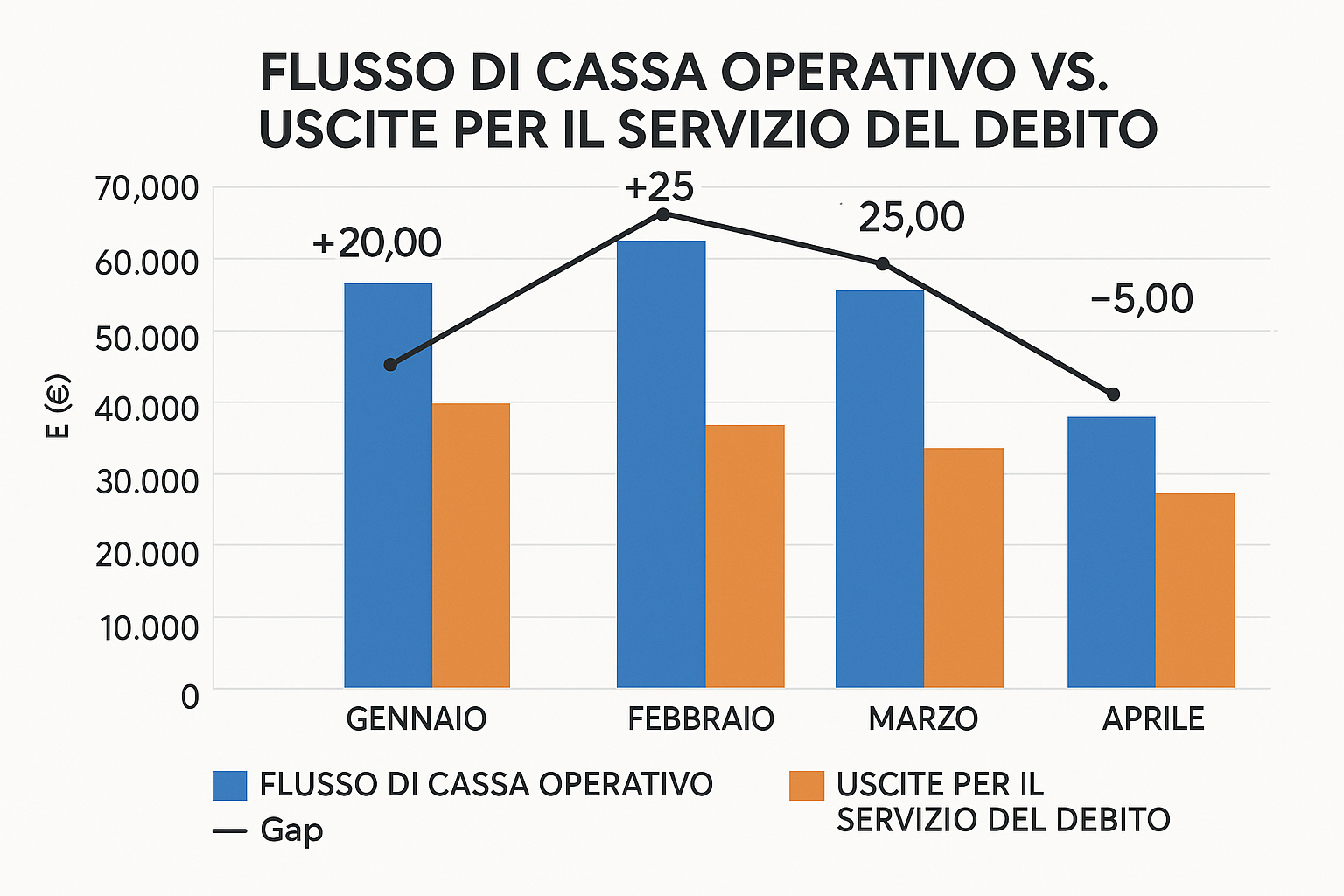

– della sostenibilità dei debiti per almeno 6 mesi successivi

– delle prospettive di continuità aziendale per l’esercizio in corso

– dellla sostenibilità degli oneri dell’indebitamento con i propri flussi di cassa

– del rispetto delle scadenze dei debiti

Alla luce di ciò ogni azienda dovrà quindi porre sempre più attenzione ad una autovalutazione dei propri indicatori di rischio. Tali indicatori, che vengono elaborati con cadenza triennale dal Consiglio Nazionale dei dottori commercialisti ed esperti contabili in riferimento ad ogni settore merceologico e ad ogni attività economica, fanno presumere la sussistenza di uno stato di crisi dell’azienda.

Ma come può un’impresa analizzare i parametri principali ed elaborare i giusti indici per prevenire situazioni di crisi?

L’elaborazione di tali indici di allerta presuppone che vi sia una maggiore consapevolezza e cura nella raccolta dei dati contabili e tempestività nel calcolo. Senza il supporto di professionisti e di strumenti adeguati può risultare difficoltoso per un’azienda far fronte a tali richieste previste dalla normativa. Per questo risulta di estrema utilità dotarsi del supporto di un software specifico per la gestione e la pianificazione finanziaria in grado di monitorare l’intera attività, analizzare i parametri principali ed elaborare i giusti indici necessari per prevenire situazioni di crisi.

I software per la gestione della Tesoreria, integrati alla consulenza di professionisti certificati, consentono all’azienda di rispettare con facilità le nuove indicazioni previste dal Codice della crisi di impresa.